🦔일본 밸류업 정책이 한국 증시까지 흔들었다.

자동차와 은행이 먼저 움직인 이유,

그리고 나는 왜 현대차와 KB금융을 사모았는가.

밸류업 수혜 업종 -자동차, 은행

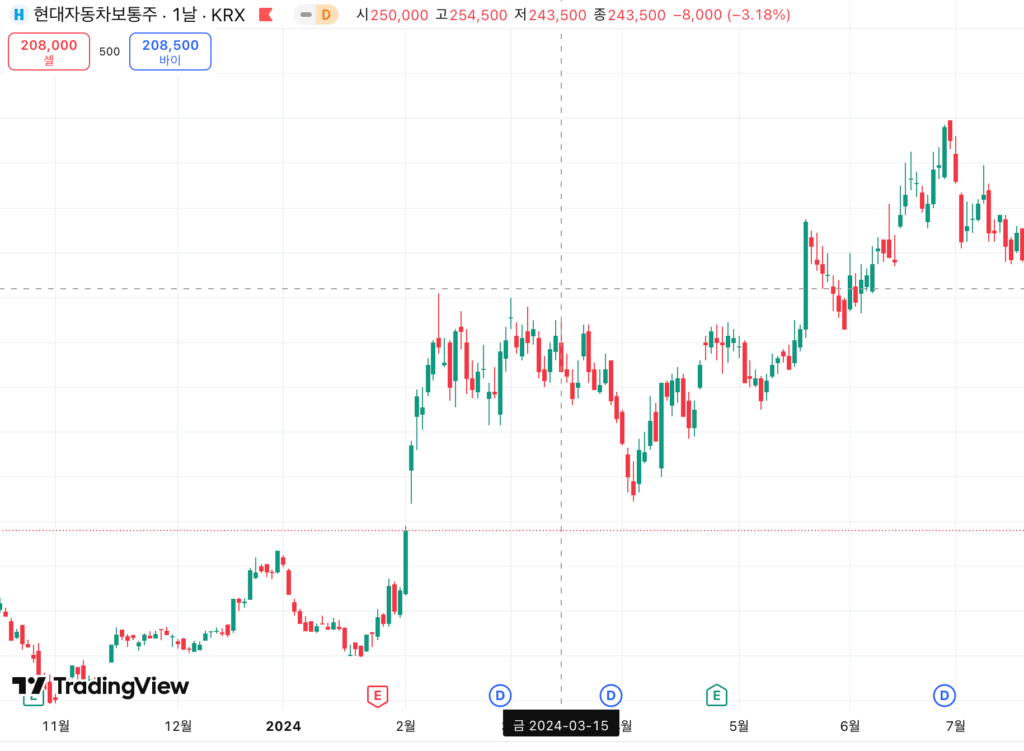

2024년 1월.

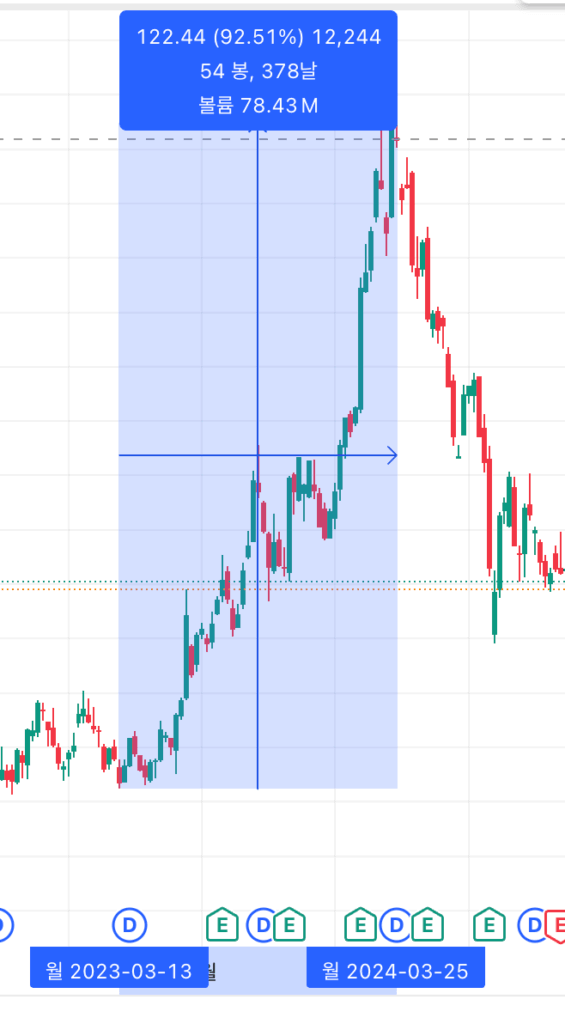

현대차가 이상할 정도로 오르기 시작했다.

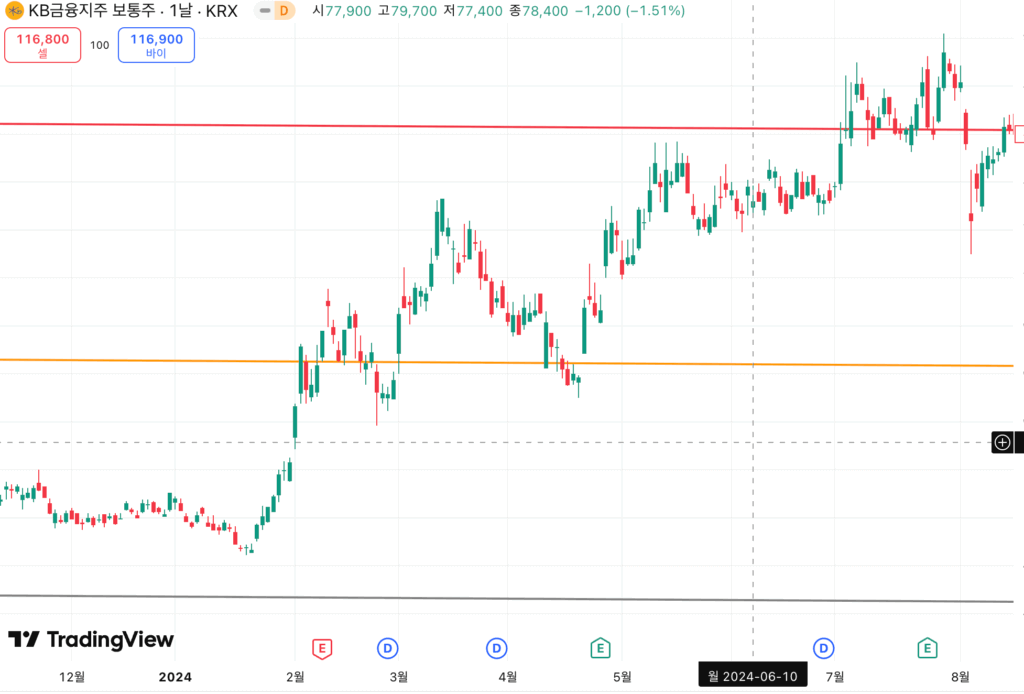

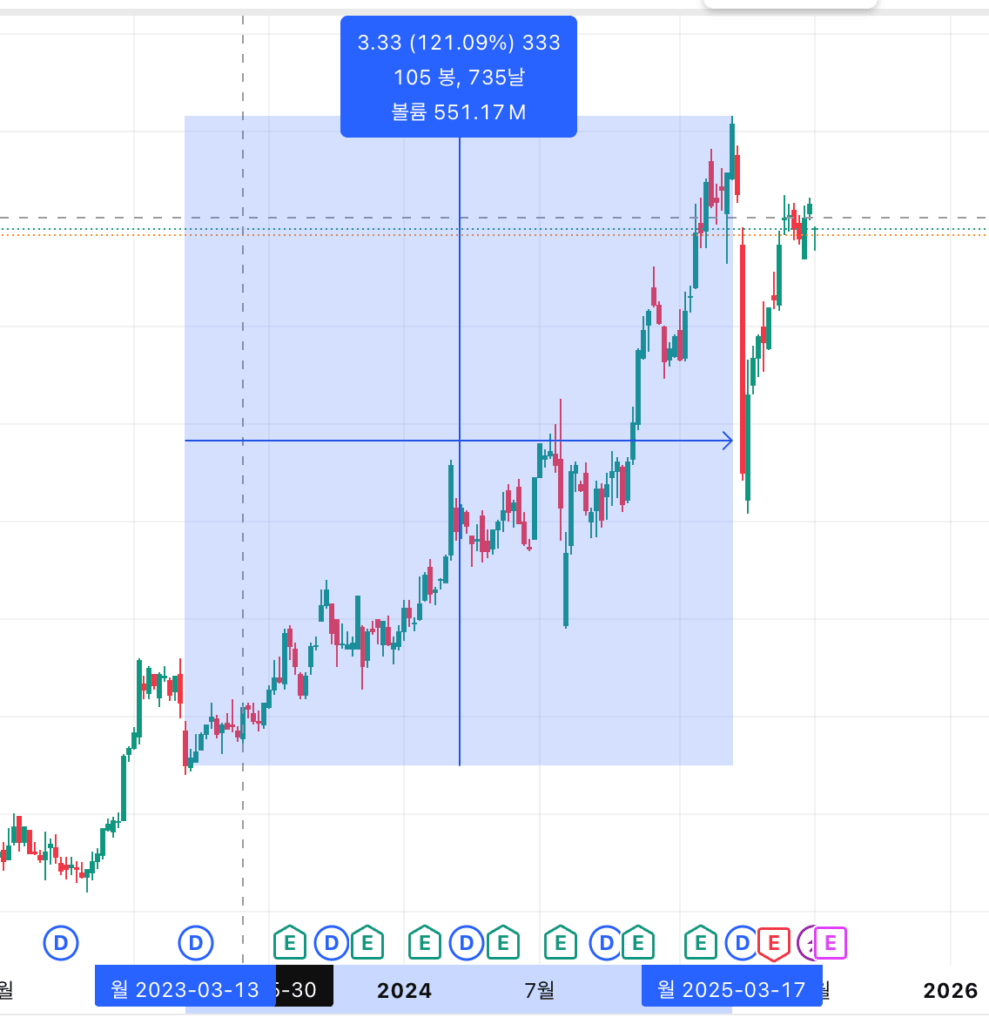

은행주, KB금융, 하나금융지주도 마찬가지였다.

⬆️현대차 24년1월부터 24년 6월까지 상승

⬆️KB금융 24년 1월부터 24년 10월까지 상승

운이 좋게도 23년부터 자동차, 은행, 증권주를

갖고있었기에 그 상승분을 온전히 맞게 되었다.

당시 이상할 정도로 현대차와 하나금융지주가

올라가는데 그 이유를 알 수 없었다.

그리고 24년 2월 말 밸류업 발표가 났다.

시장은 자동차와 은행을 밸류업 테마, 저PBR테마

라 부르며 기사들을 쏟아내기 시작했다.

주가는 이미 많이 오른 상태였다.

그럼 이제 파냐, 홀딩이냐.

두 가지 선택지 앞에서 고민을 하게 된다.

대체 밸류업이 뭔지를 찾아보자.

그 다음 결정해보자

일본 밸류업이란?

일본도 오랫동안 주식시장이 ‘저평가의 늪’에서

벗어나지 못하고 있었다.

특히 PBR(주가순자산비율)이 1배 미만인 기업이

전체 상장사의 절반 이상이었다.

2023년 3월, 일본 도쿄증권거래소(TSE)는

PBR 1배 미만 기업에게 자본 효율성 개선 계획을

제출하라고 공식적으로 요청하게 된다.

이것이 바로 일본식 ‘밸류업 프로그램’의 시작이었다.

이후 도요타, 미쓰비시UFJ 같은 대형 기업들이

자사주 매입과 배당 확대를 연이어 발표하고,

원자재 상사, 은행, 제조업 중심으로

‘리레이팅(가치 재평가)’이 시작되었다.

이익을 꾸준히 내고 있음에도 저평가되던 기업들이 정부의 개입과 기업의 자발적 변화로 다시 주목받기시작한 것이다.

결국 시장 스스로 바꾸지 못한 구조를

제도와 압력으로 밀어붙였고,

그 결과 주가도, 투자자 신뢰도,

자본시장 전체가 살아났다.

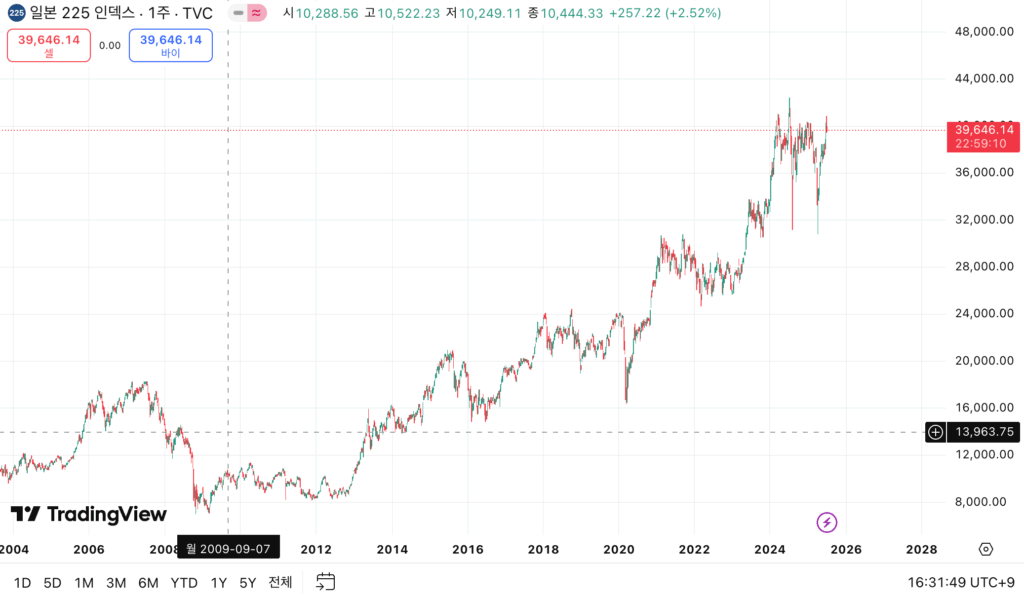

그 결과 닛케이 지수가 사상 최고치를 경신했다.

코스피는 10년간 박스피를 보내는 동안

닛케이는 꾸준히 우상향했다.

일본 밸류업의 초석을 10년 간 닦아온 결과였다.였다.

왜 자동차와 은행이었나?

⬆️도요타

⬆️미쯔비시 파이낸셜

⬆️스미모토 미츠이

⬆️미즈호

도요타 자동차와 일본의 3대 메가뱅크 주가들이

급등하며 저PBR + 고배당 + 자사주 매입으로

리레이팅 되었다.

그럼 K-밸류업의 수혜주는 왜 자동차와 은행이었나.

일본 밸류업의 수혜주가 자동차주와 은행주였기

때문이다. 단순한 이유였다.

현대차·KB금융, 밸류업 이후에도 보유하는 이유

그럼 현대차와 하나증권지주를 들고있던 나는,

급등한 주식을 팔아야 하나, 홀딩해야 하나,

선택의 순간에 있었다.

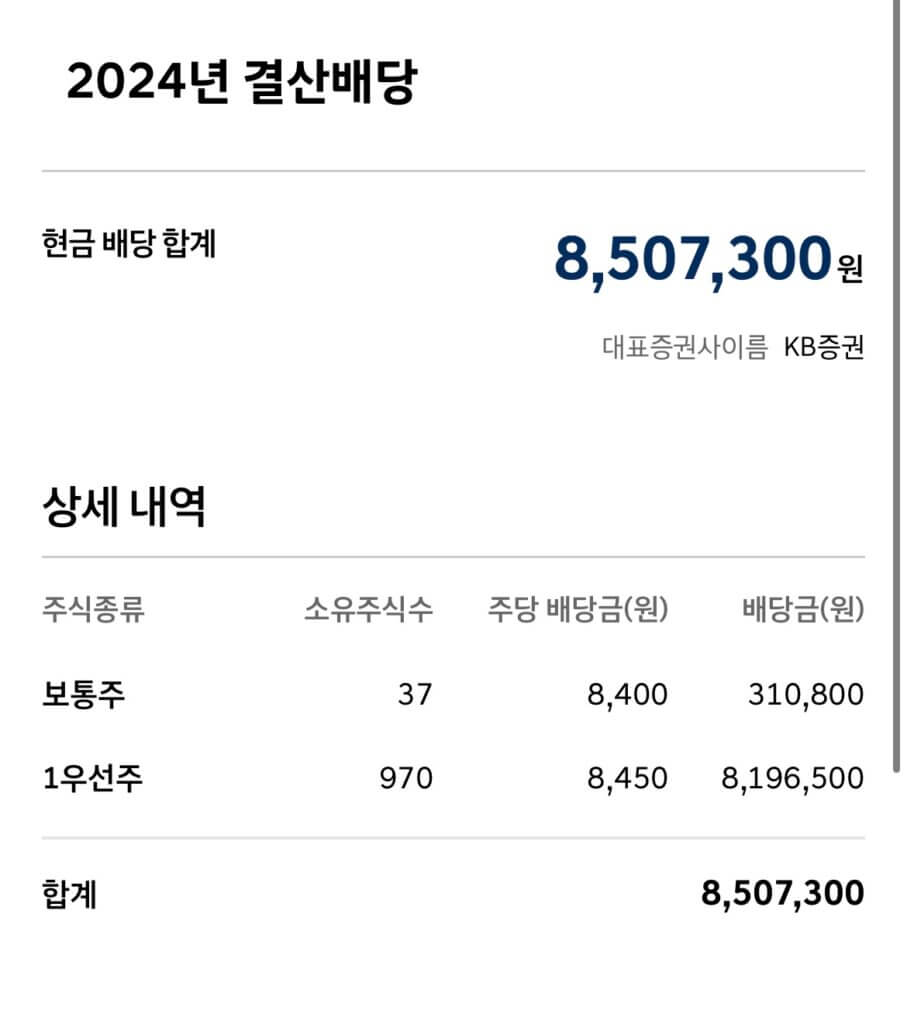

보유했던 1000주에 대한 결산배당금이 발표되었다.

주식을 팔지 않아도 돈이 들어오네.

여기서 이미 오른 주식은 파냐, 홀딩이냐

두 개의 선택지가 있다고 생각했는데,

주식을 팔기는 커녕 더 사모으게 된다.

리레이팅 가능성

그럼 현대차는 저PBR + 고배당 + 자사주 매입으로

리레이팅 될 수 있을 것인가.

현대차는 지난달 28일 ‘2024 CEO 인베스터 데이’

에서 통큰 밸류업 계획을 발표했다.

내년부터 3년간 배당금을 25% 늘리고 보통주와

우선주를 포함해 총 4조원의 자사주를 매입해

일부는 소각하기로 했다.

분기 배당금은 주당 2000원에서 2500원으로

늘리면서 연간 주당 최소 배당금을 1만원으로

제시했다. 기존 배당 성향 목표를(25%)를

총주주환원율(TSR) 35% 목표로 전환했다고 했다.

밸류업 프로그램에 가장 적극적으로 참여한,

이미 그 전부터 주주환원에 진심이며,

기업이 번 이익을 주주와 기꺼이 나누려 하는 회사는

확실했었고 믿음을 가져도 되겠더라.

현재의 밸류업은?

그렇게 윤석열 정부의 K-밸류업은 끝인가?

싶지만, 일본 밸류업이 10년을 이어졌듯

한국의 밸류업도 계속해서 이어진다고 생각한다.

결국은 장기간에 걸친 증시 부양 정책이다.

지금 이재명 정부에서도 상법 개정, 배당 분리 과세,

코스피 5000 공약 등과 부동산 자금이 증시로

들어오도록 유도하는 정책들은

코리아 디스카운트 해소이자

코리아 밸류업이라 생각한다.

그 결과, 은행주는 여전히 저PBR이지만

시장을 이끄는 대표 섹터가 되었다.

너무너무 아쉽게도 밸류업에 엮이지 않았던

증권주가 뒤늦게 끼어들기 시작했다.

이런 대상승장에서 증권주를 놓칠 수 없어서

고점에서 조정이 나올 때마다 조금씩이라도

모아가는 중이다.

현대차는 트럼프의 관세 정책에 의해

상당히 저점에서 제대로 반등하지 못하고 있는데,

결국 앞으로 나올 악재는 없고,

호재는 많은 상황이라 배당만 받으며 믿고

홀딩할 수 있을 것 같다.

다만 현대차는 방어적인 포지션이었다면,

앞으로는 수량을 줄이고 좀 더 공격적으로

증권과 은행의 비중을 늘리는 리밸런싱을

할 것 같은 느낌이 든다.

내가 현대차에서 필요로 했던 것은

‘배당으로 살아도 괜찮다’는 안정감이었고,

지금은 배당이 줄어도 내 안정감이

떨어지진 않을 것 같다.

아마 대세 상승장의 초입에 서 있어서 그런 것 같다.

https://dividochi.com/why-hyundai-kb/

왜 현대차와 KB금융인가 1편

https://dividochi.com/kospi5000/

왜 코스피 5000 가능하다 보는가

“왜 나는 현대차와 KB금융을 사모았나 2 – 일본 밸류업”에 대한 3개의 생각

댓글은 닫혔습니다.