🦔배당받는 고슴도치입니다.

곧 미국의 금리인하가 시작될거란 기대가 큰

요즘입니다. 금리인하와 동시에 시장의 대세상승을

예상하시는 분들도 많은데요, 제가 예상하는

금리인하 시나리오를 차트로 정리했습니다.

미국 금리인하 효과

1. 유동성 증가로 주가 상승

금리가 낮아진다는 말은 대출을 했을 때

내야할 이자가 낮아진다는 말입니다. 그럼 다들

대출을 늘리게 되고, 시장에 돈은 많이 풀리며

결국 시중에 돌아다니는 돈의 총량, 즉 ‘유동성’이

폭발적으로 증가하게 됩니다. 그 돈이 자본시장으로

유입되며 자본의 가격은 상승하고 화폐의 가치는

하락한다는 결론으로 도달합니다.

그래서 금리인하=주가상승 이란 공식이 성립합니다.

2. 달러의 매력 감소와 자금의 이탈

반대로 미국달러를 은행에 저축한다면 받을 수

있는 이자가 줄어드는 효과가 생깁니다.

그럼 달러의 기대수익률 이 낮아지는 것이고,

그럼 미국달러가 아니라 다른 기대수익률이 높은

시장으로 돈을 옮겨볼까? 라는 생각에 큰 돈이

미국 외 이머징 마켓(Emerging Market)

즉 신흥시장으로 이동할 수 있습니다.

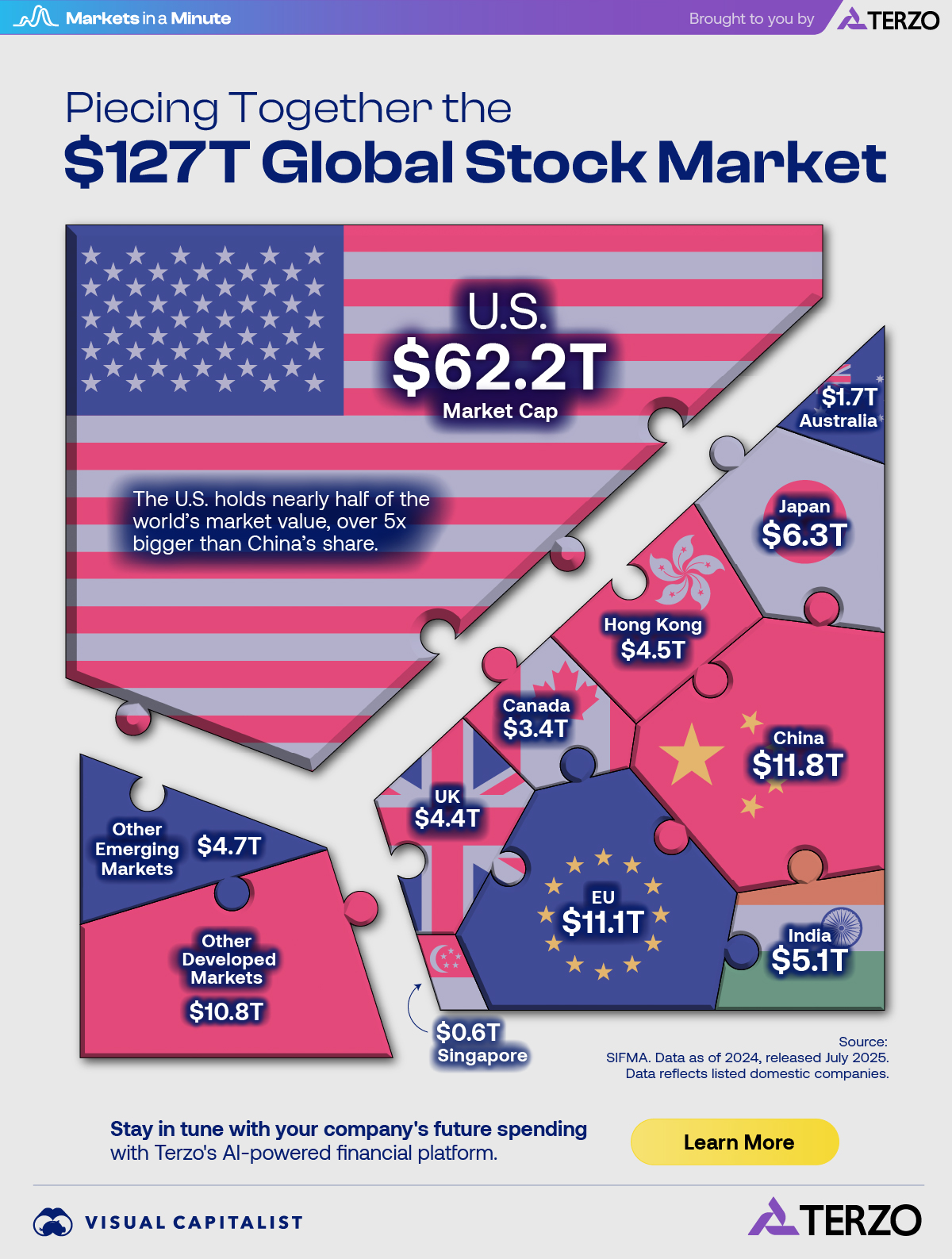

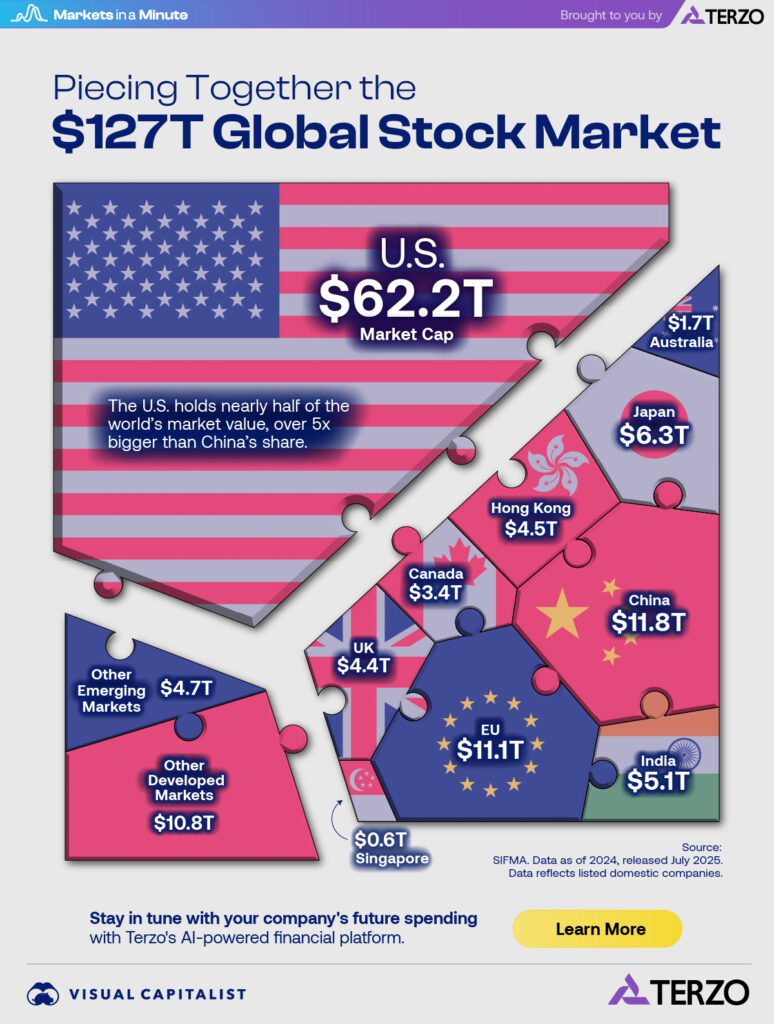

왜 상해종합지수인가

출처=비쥬얼캐피탈리스트

위 사진은 전 세계 주식 시장 규모 및 국가별 비중을

나타낸 것으로, 표로 정리하면 아래와 같습니다.

| 1 | 미국 | 62조 2,000억 | 49.1% |

| 2 | 중국 | 11조 8,000억 | 9.3% |

| 3 | 유럽연합(EU) | 11조 1,000억 | 8.7% |

| 4 | 일본 | 6조 3,000억 | 5.0% |

| 5 | 인도 | 5조 1,000억 | 4.1% |

| 6 | 홍콩 | 4조 5,000억 | 3.6% |

| 7 | 영국 | 4조 4,000억 | 3.5% |

| 8 | 캐나다 | 3조 4,000억 | 2.7% |

| 9 | 호주 | 1조 7,000억 | 1.4% |

| 10 | 싱가포르 | 6,000억 | 0.5% |

| – | 기타 선진국 | 10조 8,000억 | 8.5% |

| – | 기타 신흥국 | 4조 7,000억 | 3.7% |

전 세계 시장의 반이 미국이고, 그 다음이 중국입니다.

단순하게 생각해도 미국에서 돈이 빠져나온다면,

그 돈이 가장 많이 갈 곳은 중국입니다. 다만

중국의 자본시장은 완전히 개방되지 않은 상태라

중국에 들어갈 수 있는 자본의 양은 제한적이고,

그 외의 자본은 기타 시장으로 흘러갈 것 입니다.

그래서 현재 상해종합지수는 꾸준히 고점을 높이는

중입니다. 그래서 중국관련 ETF들도 한 달에

30%이상 상승이 나오며 중학개미들의 수익률이

커진다는 뉴스도 많이 나왔습니다.

출처=머니투데이

장기적으로 봤을때도 현재 하락채널의 상단선에

근접하고 있으며 저항을 받을 가능성도 있지만

결국 돌파하여 파란선을 올라타면 상해종합지수는

본격적으로 상승할 거라 생각합니다.

현재 중국과 미국은 관세를 8월12일에 90일 더

유예하여 11월 초가 관세협상의 날이 되었는데,

그 전에 상해종합지수가 파란선을 밟고 올라간다면

다음 협상은 높은 확률로 좋게 마무리할 것 같습니다.

그럼 상해종합지수를 시작으로 코스피까지도

외국인 자금이 크게 흘러들어오며 지수가 본격적으로

상승할 수 있다고 생각합니다.

왜 M7의 하락인가

그럼 지금 현재 세계의 돈들은 어디에 몰려있는가?

하고 보면 결국 미국의 ‘매그니피센트 7(M7)’에 다

몰려있습니다. 금리 인하로 풀린 유동성이 중국과

신흥시장으로 향한다는 것은, 곧 지난 몇 년간

시장을 지배해 온 M7의 독주 시대가 끝나고

건전한 ‘주도주 순환’이 시작될 수 있음을 의미합니다.

저점에서부터 모아온 장기투자자에겐 건강한 조정의

시기가, 단기로 들어온 사람들에겐 큰 하락장이

될 수도 있다고 생각합니다. 그 이유는

높아진 밸류에이션 부담으로 M7은 현재 누가봐도

비싼 가격에 기대수익률은 갈수록 낮아지고

있습니다. 금리 인하 시기에는 이렇게 성장세가

둔화된 고평가 주식보다, 새롭게 고성장하는

신흥 시장의 저평가 주식이 더 매력적으로 보일

수밖에 없습니다.

M7의 기술력이나, 성장동력, 버블 등과는 전혀

관계없는 밸류에이션의 영역에서 분명히

차익실현과 포트폴리오 리밸런싱의 순간은 다가오는

중이며 기관들의 차익실현 욕구가 드러나는 순간이

조정의 시작이 될 것 같습니다.

왜 코스피는 지금 쉬고있나

그렇다면 코스피는 어떤 경로로 이 유동성의 파티에

참여하게 될까요? 현재 코스피는 한마디로

‘주도주 공백 속 숨 고르기’ 국면에 있습니다.

상반기 시장을 이끌었던 조선, 방산, 원전 등 특정

테마주들은 이미 주가가 상당히 올라 추가 상승에

대한 부담감이 커진 상태입니다. 마치 미국의 M7처럼

너무 높아진 밸류에이션으로 기대수익률이 낮아진

상황이고, 이들 섹터에서 차익을 실현한 자금들이

다음 투자처를 찾아 움직이는 ‘섹터 순환매’ 장세가

펼쳐지고 있다고 봅니다.

그래서 현재 코스피 지수가 3200선이라는 특정

구간에서 더 오르지도, 내리지도 않는 박스권 흐름을

보이고 있습니다. 하락에 베팅하기에는 글로벌

유동성과 금리 인하 기대감이 너무 크고,

상승에 올라타기에는 시장을 이끌 명확한 주도주가

보이지 않는 상황인 셈입니다.

3200에서 주차중인 코스피 차트

따라서 앞으로의 관전 포인트는 명확합니다.

기존 주도주에서 빠져나온 자금들이 반도체,

자동차와 같은 대형주로 순환하며 지수 전체를

끌어올리는 선순환 구조를 만들어 낼 수 있을지,

아니면 뚜렷한 방향성 없이 개별 테마주만

오르내리는 잡주 장세가 이어질지 지켜봐야 합니다.

결국 상해 증시의 본격적인 상승은, 코스피가

선순환 구조로 진입하는 가장 강력한 ‘신호탄‘이

될 수 있다는 점에서 우리 투자자들의 지속적인

관심이 필요한 시점입니다.