글로벌 자동차 산업의 판도를 바꾼 한국 기업

최근 글로벌 완성차 시장에서 가장 뜨거운 관심을 받는 기업은 어디일까요? 단순히 많이 파는 기업이 아닌, 가장 돈을 잘 버는 기업으로 현대자동차그룹이 떠오르고 있습니다. 전통적인 자동차 강자들을 제치고 수익성 면에서 세계 2위에 오른 현대차그룹의 저력과 미래 가치를 집중 조명합니다.

수익성 세계 2위! 펀더멘털은 이미 최고점에 도달

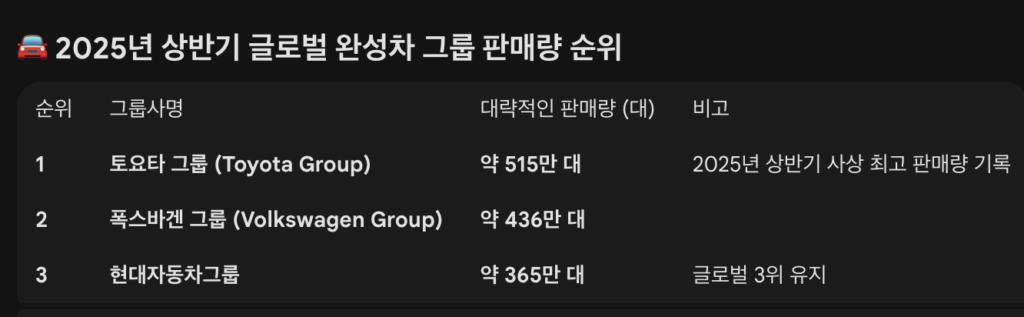

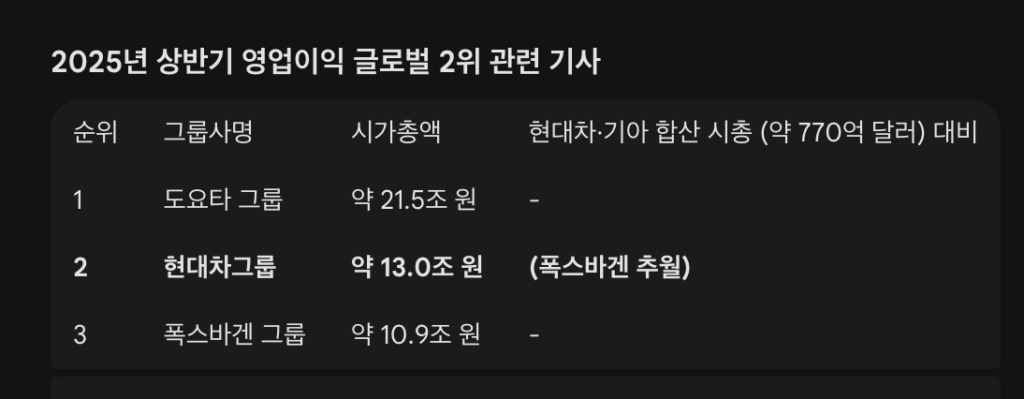

현대차그룹은 2025년 상반기 판매량 기준 세계 3위를 기록했음에도 불구하고, 영업이익 순위에서는 토요타에 이어 세계 2위를 차지하며 독일의 폭스바겐 그룹을 추월했습니다.

핵심 요인: 제네시스, 프리미엄 SUV, 하이브리드(HEV) 중심의 고수익 포트폴리오가 폭발적인 수익 개선을 이끌었습니다.

결과: 현재의 탄탄한 이익 구조는 기업의 실질적인 재무 건전성이 최고 수준임을 입증하며, 미래 기술 투자 여력을 확보했습니다.

하지만 그동안 주가는 상승하지 못하며 완성차 업계의 시가총액 평가는 좋지 않았습니다. 물론 현대차와 기아차를 합산하면 순위에는 올라오지만 판매량 3위, 이익률 2위에 걸맞는 글로벌 시가총액이냐? 라고 물으면 그것은 아닙니다.

하지만 지금

현대차의 시간이 다가오고 있습니다.

저는 현대차, 오늘이 가장 싸다고 말하겠습니다.

차트가 말하는 ‘폭발적 상승’ 임박 – 컵 앤 핸들 패턴 완성

우수한 펀더멘털과 더불어, 현대차의 주가 차트 역시 강력한 상승 시그널을 보내고 있습니다. 장기간에 걸쳐 형성된 기술적 패턴을 분석해 보면, 오늘이 가장 싸다는 주장에 힘이 실립니다.

2011년부터 이어진 장기 차트에서 컵 앤 핸들과 유사한 패턴이 반복적으로 나타나고 있습니다. 특히, 핸들 부분이 점차 작아지는 형태로 힘이 응축되는 모습을 보였습니다.

12월 5일, 11.11%의 장대양봉과 함께 4개째의 핸들에서 상단선을 뚫고 올라가 패턴을 완성시키며 과거 수년간의 주요 저항선이었던 298,000원 선을 강력하게 돌파했습니다.

돌파 이후, 주가는 다시 한번 298,000원 선까지 하락하여 지지력을 확인하는 ‘리테스트(Retest)’ 과정을 완벽하게 마쳤습니다. 이는 기술적으로 매우 견고한 상승 신호로 해석됩니다. 또한 앞으로 향후 2년간 298,000원이란 가격은 깨지지 않고 지지로 작용하여 앞으로는 오를 일만 남았다고 봐도 될 것 같습니다.

오늘이 가장 싸고, 향후 목표는 52만 원

기술적 분석 관점에서 리테스트까지 성공적으로 마무리하면서, 주가는 이제 장기 상승 채널을 따라 나아갈 준비를 마쳤습니다.

차트 패턴에 기반한 장기 상승 채널을 고려할 때, 현대차의 다음 목표는 520,000원까지도 상승이 가능할 것으로 보입니다. 패턴의 상단과 하단의 차이만큼 상승을 하면 그 목표는 520,000원. 일시적 조정의 가능성이 있는 하프선은 410,000원.

하지만 결국 410,000원도 넘어서 520,000원까지 상승한다고 보고 있습니다. 기술적 분석이 시사하듯, 298,000원 리테스트가 완료된 지금은 매수 관점에서 가장 안전하고 저렴한 가격대입니다. 향후 2년간 30만원 밑으로 내려오는 일은 없을 것이라는 예측에 무게가 실립니다.

✅ 결론적으로, 영업이익 2위라는 압도적인 펀더멘털과 강력한 상승을 예고하는 차트 패턴을 동시에 고려할 때, 이번 주가 현대차를 싸게 살 수 있는 마지막 기회가 될 것입니다.